Lasst uns über Geld sprechen! Teil 1 – Kalkulation

Für das Leben im Wohnmobil gibt es online einige, individuelle Kostenaufstellungen, deren Autoren mit 2.000,- Euro pro Monat, manchmal auch weniger, auskommen. Das bewundern wir. Bei uns sieht die Kalkulation etwas anders aus. Wie genau, zeigen wir Euch im vorliegenden Beitrag.

Anhand eines vier-monatigen Testballons überprüfen wir aktuell, ob wir mit den hier getroffenen Annahmen richtig liegen. Mehr dazu erfahrt Ihr im zweiten Teil „Lasst uns über Geld sprechen! Teil 2 – Reale Zahlen“.

Unsere Kalkulation in drei Varianten

Die folgenden Berechnungen unterscheiden sich durch einen elementaren Posten: die Krankenversicherung. Da dieses Thema uns die meisten Kopfschmerzen bereitet, haben wir drei Varianten diskutiert und folgend aufgeführt.

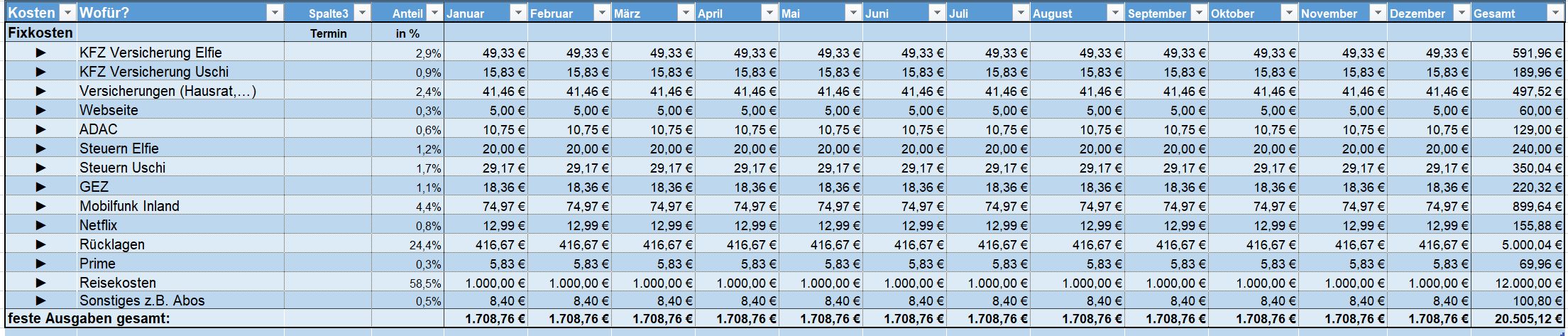

Fixkosten

Schritt 1: Um eine möglichst genaue Sicht auf die potentiellen, laufenden Kosten je Monat zu erhalten, ziehen wir für unsere Kalkulationen reale Werte aus dem Jahr 2022 heran.

Unser Fixkosten betragen monatlich 1.708,76 Euro.

Schritt 2: Die variablen Kosten je Monat beruhen auf den Pi-mal-Daumen-Werten der vergangenen Monate. Um eine Vergleichbarkeit bzgl. der unterschiedlichen Krankenkassenbeiträge zu schaffen, tun wir so, als ob die variablen Kosten über das Jahr hinweg konstant blieben. Das torpediert zwar deren Grundidee, aber wir haben keine Durchschnittswerte. Zur Diskussion stellten könnten wir den Posten der zusätzlichen Mobilfunkkosten. Nach unserer Frankreich-Erfahrung gehen wir davon aus, dass wir bei einem längerfristigen Aufenthalt eine zusätzliche Karte im jeweiligen Land benötigen werden.

Die geschätzten monatlichen variablen Kosten belaufen sich auf 759,83 Euro.

Status Quo: Beruhend auf dieser Kalkulation müssten wir aktuell laufende Kosten von 2.468,59 Euro je Monat haben. Bei einem Budget von 2.000,- Euro wären wir direkt schon mal mit 468,59 Euro im Minus und das, ohne Krankenkassen- und Rentenzahlungen (abgedeckt durch den Job).

Schritt 3: Beim Kostenblock für die Krankenversicherung kommen zwei neue Faktoren hinzu: a) müssen wir künftig die Beiträge zur gesetzlichen Krankenkasse aus eigener Tasche bezahlen und b) benötigen wir für unseren Aufenthalt im europäischem Ausland eine zusätzliche Absicherung für den Krankheitsfall.

Variante 1: Die Mitgliedschaft in der Gesetzlichen Krankenkasse (GKV) bleibt bestehen & parallel wird eine Standard-Zusatz-Auslandskrankenversicherung abgeschlossen. Reisen bis zu 8 Wochen (56 Tage) sind abgesichert. Es besteht die Option, den Versicherungszeitraum zu verlängern. Alles, was darüber hinaus im Urlaubsland passiert, müssten wir aus eigener Tasche zahlen.

Die Kosten für die Krankenkassen und freiwillige Rentenzahlung würden bei Variante 1: 381,82 Euro je Monat betragen.

Insgesamt ergäben sich Fixkosten von 2.120,57 Euro je Monat. Mit den oben genannten variablen Kosten ergibt sich eine Gesamtsumme von: 2.850,41 Euro je Monat.

Variante 2: Die Mitgliedschaft in der Gesetzlichen Krankenkasse (GKV) bleibt bestehen & parallel wird für ein Jahr eine Zusatz-Langzeit-Auslandskrankenversicherung (> 56 Tage) abgeschlossen. Der zugrunde gelegte Beitrag ist von der Envivas (0,89 Cent pro Tag/ Vertragsdauer maximal 365 Tage).

Die Kosten für die GKV, Zusatz-Langzeit-Auslandskrankenversicherung und freiwillige Rentenzahlung würden bei 434,14 Euro je Monat liegen. Damit ist diese Variante 52,32 Euro teurer, als die erste. Aufs Jahr gerechnet macht das 627,86 Euro.

Mit den oben genannten fixen und variablen Kosten ergibt sich eine Gesamtsumme von: 2.902,73 Euro je Monat.

Eine Kombination von sonstigen Zusatz-Auslandskrankenversicherung und Envivas Langzeit-Auslandskrankenversicherung ist in den Vertragsbedingungen ausgeschlossen. Schade eigentlich, denn eine Kombination von unserer 21,80 Euro-Versicherung und der Envivas wäre schon etwas günstiger.

Variante 3: Kündigung der Mitgliedschaft in der Gesetzlichen Krankenkasse (GKV) & Abschluss einer Langzeit-Auslandskrankenversicherung für 1 Jahr/ 365 Tage. Für 6 Wochen Aufenthalt in Deutschland sind die Behandlungskosten in Notfällen zu den üblichen Vertragsbedingungen abgesichert (Beispiel Hanse Merkur).

Die Kosten für die Zusatz-Langzeit-Auslandskrankenversicherung und freiwillige Rentenzahlung würden bei 309,92 Euro je Monat liegen und ist damit die günstige der drei Varianten. Gegenüber Variante 1 ergibt sich ein Einsparungspotential von 71,90 Euro je Monat bzw. 862,80 Euro im Jahr. Im Vergleich zur Variante 2 liegt die Differenz bei 124,22 Euro je Monat, bedeutet 1.490,64 Euro.

Mit den oben genannten fixen und variablen Kosten ergibt sich eine Gesamtsumme von: 2.778,51 Euro je Monat.

Auf dem Papier wäre durch die Gegenüberstellung der drei Varianten recht schnell klar, welche sich aus wirtschaftlicher Sicht quasi aufdrängt. Wäre da nicht das Kleingedruckte, denn hier steckt der Teufel im Detail. (Siehe dazu: Unliebsame Themen – Krankenkasse, Rente & Arbeitslosengeld Teil 1: Krankenkassen.)

Weitere Diskussionspunkte & potentielle Einsparungspotentiale

1) KFZ-Versicherung & -Steuern für die Uschi

Perspektivisch sollten wir das Zweit-Auto abmelden, aber aktuell können wir uns noch nicht dazu durchringen.

Einsparungspotential Zweit-Wagen: 45,- Euro/ Monat bzw. 540,- Euro/ Jahr.

2) Zeitschriften-Abo

Ich bin echter Fan des Harvard Business Managers. Früher habe ich auch gerne das Manager Magazin gelesen. Daher habe ich für Letztgenanntes aktuell noch ein Abo. Mit Wirkung 2023 ist dieses aber bereits gekündigt.

Einsparungspotential Abo: 8,40 Euro/ Monat bzw. 100,80 Euro/ Jahr.

3) Mobilfunk im Ausland

Entgegen unserer bisherigen Informationen bzgl. Fair Use Policy wurden wir in unserem Frankreich-Urlaub schnell auf den Boden der Tatsachen geholt: Nach 5 Tagen war unser Datenvolumen von 51 GB im Roaming aufgebraucht. Danach konnten wir zusehen, wie die Euros durchrutschten. Zum Glück fanden wir Dank Internet-Recherche schnell einen inländischen Anbieter, der für 29,99 Euro 210 GB/ 4 Wochen anbot. Der Kauf gestaltete sich einfach und unkompliziert.

Aktuell sind wir mit O2 noch in Klärung, wo die Deckelung der Zusatzkosten liegt. Von diesem Ergebnis ist es abhängig, ob sich eine zusätzliche Mobilfunkkarte im jeweiligen Reiseland bei einem Zeitraum von über 4 Wochen rentiert oder nicht. Sobald wir eine Antwort haben, werden wir diese hier festhalten. In der Kalkulation gehen wir aktuell von zusätzlichen Kosten aus.

Einsparungspotential durch eine Zusatzkarte im Ausland (geschätzt): zwischen 20 und 70 Euro je Monat, abhängig von der Reisedauer.

4) Reisekosten

Pro Monat haben wir 1.000,- Euro für das Reisen veranschlagt. Jetzt können wir lange darüber diskutieren, ob das per Definition unter Fixkosten fällt. Mein Kosten- und Leistungsrechnungsprofessor würde sich im Grabe umdrehen, aber da ist er hoffentlich noch nicht. Hierunter fassen wir Tanken, Camping und Stellplätze sowie Kosten für Ver- und Entsorgung zusammen. Natürlich sind das per Definition variable Kosten, aber…

Da wir mit einem fixen Betrag je Monat rechnen und den Rest auf den Folgemonat übertragen, haben wir diesen Posten kurzerhand zu einem Fixkostenblock gemacht. So ein bisschen etwas für die Seele, wenn am Ende des Monats noch Geld übrig ist. Einfach nur, um auch mal das Gefühl zu haben nicht immer nur drauf zahlen zu müssen. Daher würden wir auf eine direkte Reduzierung dieses Betrages erst einmal verzichten wollen.

5) Rücklagen

Unstrittig ist, dass wir uns ein Budget für Reparaturen und Optimierung an der Elfie (Kastenwagen) vorhalten sollten. Zu diesem Zweck haben wir 5.000,- Euro im Jahr eingeplant. Ob man diesen Betrag nun monatlich abführt oder auf einem separaten Konto vorhält, ist Geschmackssache.

Wenn es irgendwann mal wieder Zinsen gibt, macht es sicherlich mehr Sinn, diese Summe auf ein Konto zu packen. Aber Festgeldkonten sind für spontane Ereignisse ebenso ungeeignet, wie Aktiendepots. Auf einem normalen Giro- oder Tagesgeldkonto gibt es momentan nichts bzw. einen Hauch von Nichts an Zinsen – zumindest bei Deutschen Banken (DKB zahlt auf Tagesgeld aktuell 0,01% p.A. Stand: 11.10.2022).

Letztlich ist es aber auch unerheblich, für welche Variante Ihr Euch entscheidet. Wenn Ihr, wie wir, eine überschaubare Summe x für das Leben ohne Einkommen zur Verfügung habt, gilt so oder so: wenn Geld auf, dann auf. Heißt im Umkehrschluss: je weniger wir von diesen Rücklagen benötigen, desto länger können wir ohne Zusatzverdienst auskommen.

Weitere Einsparungspotentiale?

Wir haben erst einmal keine weitere Möglichkeit präsent, Geld einzusparen. Seht Ihr noch mehr Einsparungspotentiale in unserer Rechnung oder haben wir eventuell Denkfehler gemacht? Dann lasst es uns gerne wissen. Wir sind offen und dankbar für Tipps oder Erfahrungswerte Eurerseits.

Auf die Beiträge zur Krankenkasse gehen wir im Beitrag: Unliebsame Themen Krankenkasse, Rente & Arbeitslosengeld – Teil 1: Krankenkassen näher ein.